公同共有是什麼?

在了解公同共有之前,首先要了解什麼是「共有關係」,所謂的共有,在法律上的概念指的是【數人共享一物之所有權】,白話的說「共有」就是:我們一起擁有這個東西,或某一群人(2人或以上)一起擁有某個東西。

而這個依照共有關係的「強弱」,又可以分為【分別共有】&【公同共有】

(詳細公同共有的詳細定義可參照民法827條)

分別共有和公同共有的差別?

雖然都稱為共有,但這兩種共有關係在法律及實務處理上有非常大的差別,本文整理並列出它們的4大不同之處:

▋1.意義不同:

「分別共有」→指各共有人共有財產,並擁有的特定比例

「公同共有」→指各共有人「共同」擁有該全部財產,因此無特定的比例

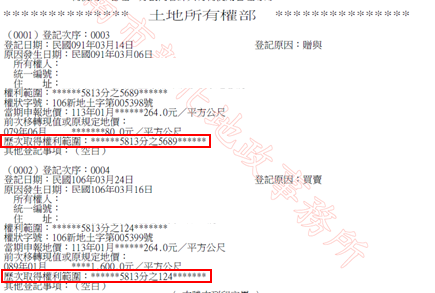

▋2.謄本&權狀上權利範圍的不同:

以謄本來舉例,分別共有關係的謄本(或權狀)中,會直接標示各共有人的權利範圍為多少

相反的,公同共有關係的謄本(或權狀)中,權利範圍的欄位,會特別標上【公同共有】

▋3.發生共有的原因&難易度不同:

【公同共有】是很難發生的,須有法律明定的發生原因才會產生公同共有關係,依照民法827條規定,發生原因必須是「習慣、法律行為、法律規定」,分別舉例如下:

- 習慣→例如:祭祀公業、神明會所擁有的物

- 法律行為→例如:約定合夥關係(民法668條參照)

- 法律規定→例如:未進行遺產分割前的財產(實務上最常遇到),民法1151條參照

至於【分別共有】,發生原因則沒有特別的規定,實務上主要因法律行為(各種契約)而發生,因此實務上非常常見

▋4.發生共有的原因&難易度不同:

【公同共有】物若要出售、贈與、拋棄,或進行各種法律上(或事實上)的處分行為時,都需要經過「所有共有人」的同意才可以

而【分別共有】關係中,各共有人可以「任意」處分自己所擁有的應有部分,並不需要其他共有人的同意

公同共有不動產如何分割?

按照民法規定:「公同關係存續中,各公同共有人,不得請求分割其公同共有物」,因此只要公同共有關係持續存在,原則上各共有人是不得請求分割共有物的

不過公同共有的【遺產】係為例外(暫不延伸解釋原因),而遺產的分割方式可分為以下3種:

▋1.協議分割:

經所有繼承人同意,協議將公同共有關係變更為分別共有、單獨所有:

- 優點:快速,達成共識後,簽訂協議書並辦畢不動產登記即完成

- 缺點:取得共識須共有人間有一定的信任基礎

▋2.調處分割:

由政府機關成立的「不動產糾紛調處」協助調處:

- 優點:由專業人士介入,提供專業見解

- 缺點:衍伸調處費用,共有人間若不具信任基礎,仍難以達成協議

▋3.判決分割

白話的說,就是上法院解決,分割方式由法院認定:

- 優點:一定可以順利分割,適合關係不佳的共有人

- 缺點:衍伸訴訟費用,且判決結果不一定讓所有共有人滿意

公同共有不動產可以買賣嗎?

按民法第828條第3項規定「公同共有物之處分及其他之權利行使,除法律另有規定外,應得公同共有人全體之同意」

簡單來說,想要賣出(或處分)公同共有物,「原則上」必須要所有共有人的同意,不過凡有原則就代表必有例外,當共有物為【土地或建築物】時,依照土地法第341-1規定,達成以下任一條件即可處分,並不需要全體共有人同意,仍可以出賣:

- 經一半以上之共有人同意,且同意處分人所擁有之(潛在)應有部分達1/2以上

- 同意人所擁有之(潛在)應有部分達2/3以上

需注意的是,公同共有本身並沒有應有部分,只有「潛在應有部分」,而潛在應有部分的範圍則要依據共有關係及其形成的原因來計算

公同共有不動產可以設定抵押權或贈與他人嗎?

可以,但若要為公同共有的不動產設定抵押權或贈與,必須要【全體共有人】同意才可以,並沒有前面提到的例外情形,也就是「沒有」像出售不動產有土地法34-1的例外適用情形

公同共有不動產可以貸款嗎?

原則上若全體共有人同意,即可以進一步辦理貸款和抵押權設定,不過實務上正規的金融機構(銀行、農漁會、信用合作社等),在考量公同共有不動產後續處理較複雜的原因,通常是不會針對公同共有關係的不動產放款的

當然有些民間機構可以針對公同共有不動產放款,但此類貸款可能利率較高,或陷阱較多,本文不建議大家嘗試

公同共有繼承介紹

其實對於大部分的人來說,會碰到公同共有不動產的狀況,8成都是來自於繼承,因此本文最後再針對公同共有繼承的部分作更多的介紹

公同共有繼承是如何發生的?

只要繼承發生的當下(也就是自被繼承人死亡開始),所有的法定繼承人就會開始以公同共有的方式繼承被繼承人的遺產

後續被繼承人們則可以選擇維持以公同共有的形式維持產權,亦可以協議分割遺產,以分別共有的方式共有產權

不動公同共有繼承登記如何辦理

在繼承上,共同共有繼承除了在規費、稅費上計算可能不同,其他程序、步驟則和一般的分別共有繼承、分割繼承沒有太大的差別,程序上可以參考以下文章:

延伸閱讀:一次搞不動產繼承,如何辦理?多久能賣?

不動產公同共有繼承費用有哪些

不動產公同共有繼承可能衍伸的必要,或非必要費用如下:

- 遺產稅:原則上辦理不動產繼承前,應繳清『全部』的遺產稅,惟在未能會同全體繼承人辦理繼承登記的情況下,可由出面代表的繼承人,在繳清「按其法定應繼分繳納部分遺產稅款」後,先行辦理

- 登記規費:繼承人應按繼承土地建物之申報地價或權利價值千分之一繳納登記費,也就是被繼承人死亡當期之:「土地申報地價+建物評定現值」*1/1,000

- 權狀費用:每繕狀1張權狀,需收取80元的行政規費

- 登記罰鍰:繼承人應於被繼承人死亡之日起算6個月內辦理繼承登記,往後每超過一個月,應繳等同於1倍登記規費之罰鍰,上限為20倍

- 代書費:依照各事務所不同所收取之費用也不同,本所之繼承代辦費用可參照此服務項目